Dans le cadre d’un achat immobilier, la majorité des acheteurs se font financer par un établissement bancaire. Concernant l’assurance de prêt immobilier, c’est souvent la même chose. Votre conseiller bancaire vous propose un contrat d’assurance que souvent, vous acceptez car cela vous semble plus simple.

L’assurance emprunteur est indispensable pour vous sécuriser dans le remboursement de votre crédit immobilier.

Mais quelles garanties sont comprises dans une assurance de prêt immobilier ? Y a-t-il d’autres options que l’assurance emprunteur proposée par la banque ?

On répond à toutes ces questions dans cet article et surtout vous donne les clés pour trouver l’assurance de prêt immobilier qui vous correspond et au prix le plus attractif.

Ce que vous allez apprendre

L’assurance emprunteur c’est quoi ?

L’assurance emprunteur est un contrat d’assurance qui vise à garantir le remboursement d’un emprunt bancaire. Ce contrat assure à l’organisme prêteur que les échéances d’emprunt seront bien payées mais il assure aussi à l’emprunteur de pouvoir rembourser son crédit même en cas d’évènements de vie importants.

Pour un prêt immobilier, la souscription à une assurance emprunteur est généralement une condition d’obtention du crédit. Alors on va vous aider à bien la choisir !

Quels organismes proposent une assurance emprunteur ?

Lorsque vous contractez votre prêt immobilier auprès d’une banque, celle-ci vous propose généralement un contrat d’assurance de leur propre filiale d’assurance.

L’avantage de ces contrats est qu’ils sont rapides à mettre en place car votre conseiller bancaire vous le propose au même moment que la souscription au prêt immobilier.

L’inconvénient est qu’il s’agit de contrats d’assurance emprunteur basés sur une mutualisation des risques grâce à un grand nombre d’assurés. Sur ce principe, les garanties de votre contrat ne sont pas déterminées selon votre âge, votre travail et ne sont donc pas adaptées aux risques de “non remboursement” pour lesquels vous devez vous assurer.

Mais le saviez-vous ? Vous n’êtes pas obligé de contracter une assurance emprunteur auprès de votre organisme prêteur. On y pense peu mais, grâce à la délégation prévue dans la loi Largarde, il est possible de se tourner vers des spécialistes de l’assurance pour souscrire son assurance emprunteur.

La seule condition qui oblige la banque à accepter la délégation d’un contrat d’assurance emprunteur externe est que les garanties de ce contrat concurrent doivent être à minima équivalentes à celles proposées par l’établissement bancaire.

De cette manière, vous pouvez bénéficier de garanties adaptées à votre profil emprunteur et avoir plus de choix d’organismes et donc plus des prix souvent plus compétitifs.

Qu’est ce qui est couvert par l’assurance emprunteur ?

Une assurance de prêt immobilier a pour objectif de couvrir des différents risques pour garantir le remboursement complet du capital.

Le risque de décès

La garantie décès de l’assurance emprunteur permet de préserver les successeurs du poids du crédit à rembourser. Au décès de l’assuré, le capital restant est remboursé par l’assureur auprès de la banque.

Le risque de perte d’autonomie

Un emprunt vous engage dans le temps. Cette garantie permet de prendre en charge le remboursement de l’emprunt par l’assureur en cas de perte d’autonomie. On parle de PTIA (perte totale et irréversible d’autonomie) lorsque l’assuré n’est plus en capacité de se laver, se déplacer, se nourrir ou se déplacer seul.

Le risque d’incapacité de travail ou invalidité

Sur les mêmes principes que la garantie PTIA, la garantie d’incapacité de travail permet d’assurer le remboursement de l’emprunt même si l’assuré ne peut plus exercer son activité professionnelle. Que l’incapacité de travail soit temporaire ou bien définitive, qu’elle soit liée à une maladie ou à un accident, l’assureur prendra en charge les échéances restantes du crédit immobilier contracté.

Le risque de perte d’emploi

Dans le cas d’un licenciement. Il s’agit d’un événement qui intervient brusquement et qui peut vous amener à une incapacité de paiement des échéances de votre emprunt. Durant une certaine durée et les conditions fixées dans le contrat, l’assureur prend alors en charge les mensualités de votre emprunt.

Comment trouver le meilleur contrat d’assurance emprunteur ?

Comme pour trouver le taux le plus intéressant pour votre crédit immobilier, faire appel à un courtier peut vous permettre de trouver un contrat d’assurance avec des garanties adaptées à votre profil (à garanties équivalentes du contrat proposé par votre banque) au meilleur tarif.

Les comparateurs d’assurance de prêt immobilier sont des outils qui vous permettront d’analyser les offres des ces assureurs partenaires et vous présenter les contrats adaptés. Pour ainsi d’avoir une vue d’ensemble du marché pour comparer les garanties et les prix qui correspondent à votre profil et votre budget.

Comme pour votre assurance automobile ou habitation, passer par un comparateur comporte de nombreux avantages. C’est l’outil idéal pour choisir son assurance de prêt immobilier et bénéficier d’un contrat aux meilleures garanties et au meilleur prix !

En passant avec certains comparateurs, vous évitez d’avoir à contacter chaque banque ou compagnie d’assurance pour obtenir des devis individuels et vous pouvez être conseillé par un courtier expert en assurance emprunteur.

Changer son contrat d’assurance emprunteur à tout moment, c’est possible !

Depuis le 17 Février 2022, la loi Lemoine permet aux détenteurs d’une assurance emprunteur de la résilier à tout moment et sans surcoût.

Sur le même principe que la délégation permise par la loi Lagarde, la loi Lemoine oblige votre organisme prêteur à faciliter votre changement d’assurance emprunteur, si le contrat en externe comporte des garanties équivalentes à celui en cours.

Vous pouvez donc à tout moment de votre prêt bancaire faire marcher le jeu de la concurrence pour bénéficier d’un tarif plus bas pour des garanties identiques.

Vous êtes engagé dans un contrat d’assurance pour votre prêt immobilier ?

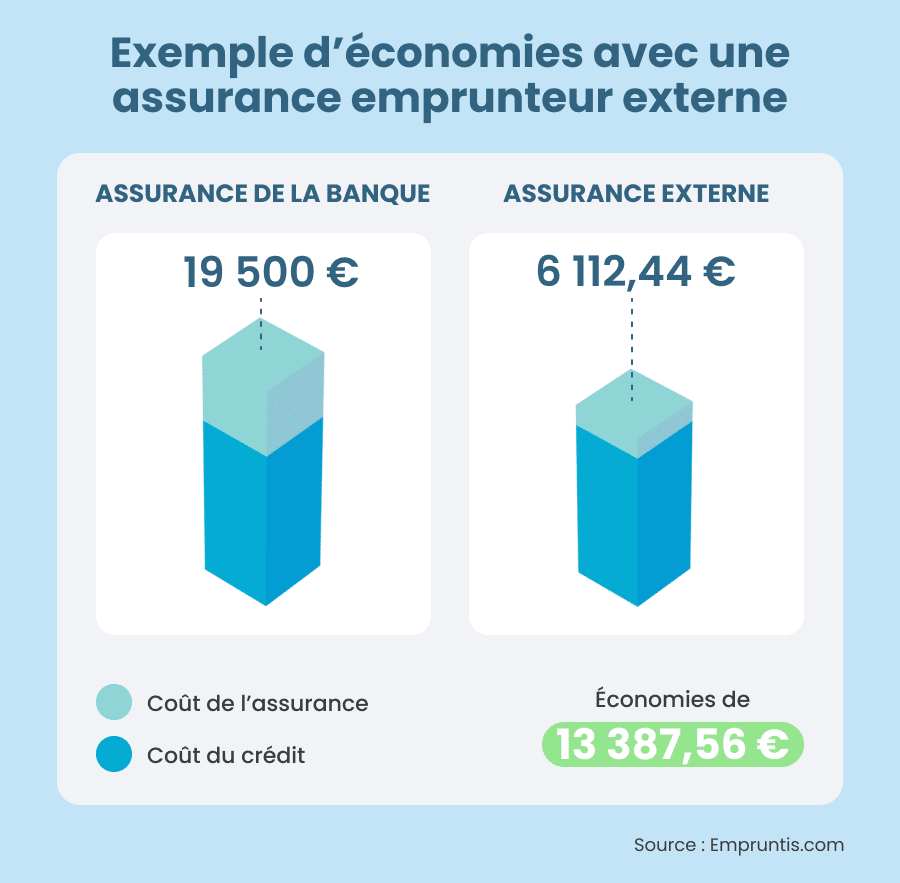

Mais vous savez maintenant que rien n’est fixé et que vous pouvez économiser jusqu’à 65% d’économies sur le coût global de votre prêt immobilier. Si la gestion administrative de la résiliation de votre contrat vous tracasse, votre courtier Empruntis s’occupe de tout.

Pour comparer dès maintenant votre contrat d’assurance habitation, rendez-vous sur Empruntis.fr.

Mise à jour le 12 novembre 2024