Aujourd’hui nous vous présentons un nouveau projet de consommation collaborative : Prêt d’Union. Cette startup qui a vu le jour en 2009, permet aux particuliers d’emprunter ou d’investir de l’argent avec d’autres particuliers le tout dans un cadre sécurisé. Oui c’est possible et c’est bien réglementé. Explications.

Ce que vous allez apprendre

1) Bonjour, pouvez-vous nous présenter Prêt d’Union en quelques mots ?

Prêt d’Union est la première plateforme de crédit entre particuliers en France. S’inspirant de succès à l’étranger, elle permet de supprimer les intermédiaires bancaires. Ceci permet aux particuliers emprunteurs de trouver un financement moins cher et aux investisseurs de rémunérer leur épargne en investissant directement dans l’économie réelle.

2) Qui est derrière Prêt d’Union et d’où est venu cette idée de prêt entre particuliers dans un contexte Français peu propice à l’entrée de nouveaux acteurs financiers ?

L’idée de Prêt d’Union vient d’abord d’une histoire personnelle, Charles Egly (co-fondateur et président du directoire) souhaite faire un prêt personnel et se rend compte qu’on lui propose un taux élevé (14%) alors que son épargne est faiblement rémunérée (5%).

Il a été effectivement très difficile d’obtenir l’agrément délivré par l’AMF (autorité des marchés financiers, organe de la banque de France) puisque nous avons travaillé pendant deux ans et demi avant de l’obtenir.

3) Quel sont les différences entre Prêt d’Union et une banque ou une entreprise de prêt à la consommation ? Comment vous démarquez-vous ? Quels sont les avantages ?

Par rapport à une entreprise de prêt à la consommation, nous proposons uniquement du prêt personnel amortissable, et avons donc fait le choix de ne pas proposer de crédit renouvelable principal responsable du surendettement des ménages.

Nous sommes également les premiers à proposer d’acheter une part de la dette de ménages Français (Ménages très solvables), moyennant un rendement élevé (jusqu’à 7,4%)

Pour ce qui est des avantages :

- Côté emprunteur : Nous proposons des taux parmi les plus compétitifs du marché. La réactivité de nos conseillers (tous basés en France) et le traitement des dossiers (sous 48h à réception du dossier) sont également des arguments de poids.

- Côté investisseurs : C’est un produit d’épargne novateur, citoyen et responsable. Nos épargnants investissent directement leur épargne dans l’économie réelle Française au lieu placements boursiers complexe. Le rendement est lui aussi très intéressant puisque il peut aller jusqu’à 7.4%.

4) N’importe qui peut-il emprunter ou investir ?

Pour les emprunteurs il faudra justifier de sa solvabilité avant que le crédit soit octroyé.

Pour les investisseurs il vous faut être un investisseur averti aux différents produits d’épargne.

5) Quel sont les frais si j’emprunte ? Y a-t-il des limites ou des plafonds pour investir ou emprunter ?

Prêt d’Union prélève des frais de service sur chaque crédit octroyé. Cela varie entre 1% et 2%. Ceci permet de rémunérer les équipes de Prêt d’Union ainsi que l’amélioration constante de la plateforme.

Pour ce qui est des limites ou plafonds pour emprunter ou investir :

- 3 000€ à 40 000€ pour les emprunteurs et résider en France métropolitaine

- Plancher à 1 000€ pour les investisseurs pour l’ouverture d’un compte

6) Quels genres de projets sont retenus ? Et comment Prêt d’Union vérifie-il la solvabilité des emprunteurs ?

Les projets retenus sont très divers, cela peut aller du financement d’un véhicule avec un crédit automobile d’occasion, la rénovation de l’habitat, l’équipement,…

Prêt d’Union s’assure que chaque emprunteur a une situation financière saine avant d’octroyer un crédit.

Nous devons être au moins aussi exigeant que les banques et établissements de crédit « traditionnels » sur la solvabilité des emprunteurs.

Le site : https://www.younited-credit.com

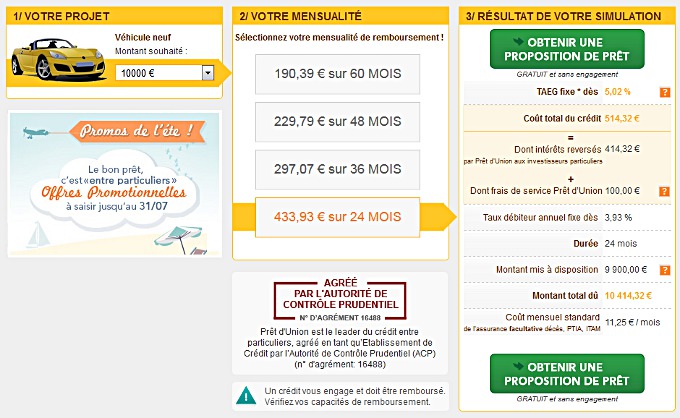

Simulation emprunt pour achat de voiture

Mise à jour le 16 septembre 2024